加⼊できるようになりました。

当団体は、今まで労災保険に加⼊できなかったフリーランス・⼀⼈親⽅の皆様のために

労災保険加⼊の⼿続き・加⼊後のサポートを⾏う労災保険組合です。

-

療養(補償)等給付怪我や病気の治療を無料で受けることができます。

療養(補償)等給付怪我や病気の治療を無料で受けることができます。 -

休業(補償)等給付療養のために仕事を休み、収入を得ていない場合に給付を受けることができます。

休業(補償)等給付療養のために仕事を休み、収入を得ていない場合に給付を受けることができます。 -

障害(補償)給付仕事による傷病の治療をしたが、障害が残ってしまった場合は給付を受けることができます。※諸条件あり

障害(補償)給付仕事による傷病の治療をしたが、障害が残ってしまった場合は給付を受けることができます。※諸条件あり

-

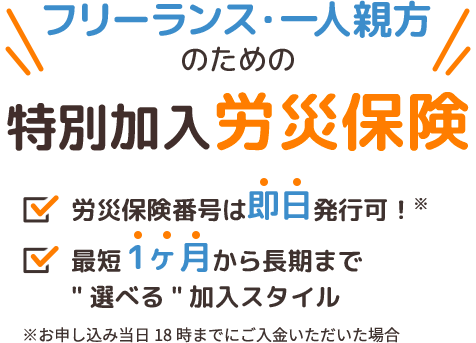

早い・簡単

早い・簡単 インターネットで全国どこからでも加入でき、最短当日で加入番号を取得でき、1カ月度から加入可能です。

インターネットで全国どこからでも加入でき、最短当日で加入番号を取得でき、1カ月度から加入可能です。

※申込み当日18時までご入金の場合

-

安心・安全

安心・安全 厚生労働省・東京労働局から承認を得た独立した団体です。運営業務への参加義務等は一切ありません。

厚生労働省・東京労働局から承認を得た独立した団体です。運営業務への参加義務等は一切ありません。

※母団体:全国建設業親方労災保険組合

-

充実のサポート

充実のサポート 電子PDFとカード型の加入証明書を発行します。

電子PDFとカード型の加入証明書を発行します。

給付請求の手数料も完全無料でサポートいたします。

-

急遽元請からの

仕事が入った -

今まで加入対象では

なかった -

元請としてまとめて

複数名加入させたい

特別加入制度の対象になりました

-

造船

-

設計

-

清掃

-

測量

-

事務・製造

-

生産・技術

-

専門

-

農林

-

販売営業

-

その他

-

自分が対象かどうか

分からない… -

制度について

詳しく知りたい -

まとめて加入する

方法を知りたい

-

労災保険に加入できてホッとしています業種造船業今までどの団体からも断られて困っていました。やっと労災保険へ加入できてホッとしています。これで仕事に集中できます。ありがとうございました。

労災保険に加入できてホッとしています業種造船業今までどの団体からも断られて困っていました。やっと労災保険へ加入できてホッとしています。これで仕事に集中できます。ありがとうございました。 -

5人まとめての申込みができました業種清掃業元請け複数名のフリーランスの方へ業務委託をしていますが、今まで特別加入制度の適用外の業種だったので、ひやひやしていました。今回元請けとして、代理でまとめて申込みできたので、手間も省けて一石二鳥でした。

5人まとめての申込みができました業種清掃業元請け複数名のフリーランスの方へ業務委託をしていますが、今まで特別加入制度の適用外の業種だったので、ひやひやしていました。今回元請けとして、代理でまとめて申込みできたので、手間も省けて一石二鳥でした。 -

短期で入れるのはここだけでした業種設計業自宅兼事務所で設計業務をしていますが、年に数回だけ、短期的に危険な現場や意匠設計の打合せへも出向くことがあります。その為、短期加入が選べて大変助かりました。

短期で入れるのはここだけでした業種設計業自宅兼事務所で設計業務をしていますが、年に数回だけ、短期的に危険な現場や意匠設計の打合せへも出向くことがあります。その為、短期加入が選べて大変助かりました。

-

月払いお申込み

クレジット3,980円/月初月のみ5,980円

翌月から3,980円

月払い加入 -

年払いお申込み

クレジット・振込み円/年業界初!

カード決済年度加入有効期限

令和8年7月から翌年3月末迄 -

短期1か月

クレジット・振込み8,969 円一括のお支払

1~3カ月度で加入期間を

お選びいただけます

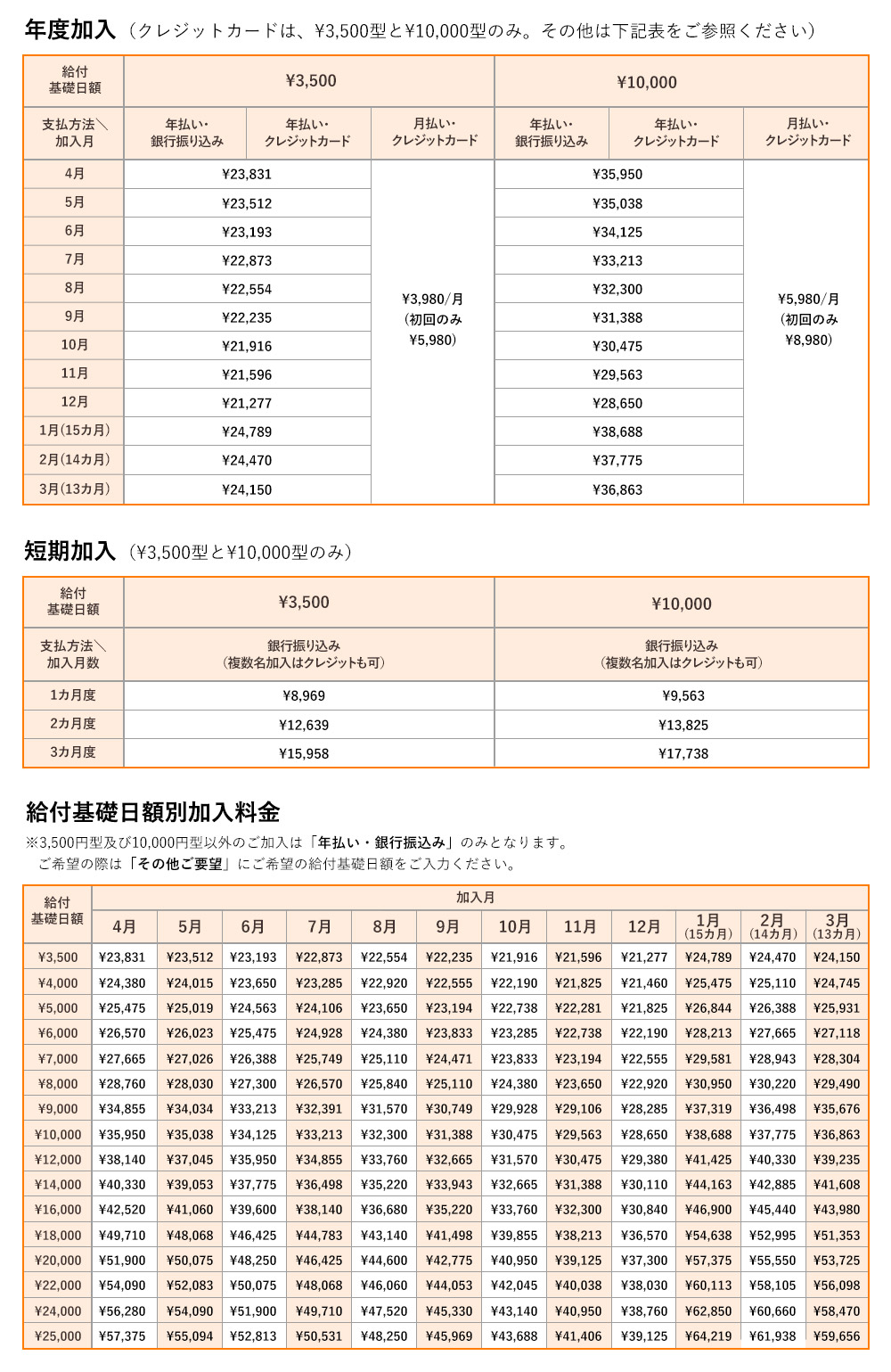

※給付基礎日額3,500円型の場合

給付基礎日額3,500 円・ 10,000 円型以外のプランもご用意しております。

毎年の確定申告の際、

全額控除対象です

業務委託の取引内容の明示が必要となります。

今なら、その際使用できる業務委託契約書や発注書のフォーマットを

無料でプレゼントいたします。

-

特別加入制度の労災保険とはなんですか?

労災保険とは、労働を起因とする傷病に対し、政府が経済的に補償してくれる社会保険制度のことです。

会社などの組織体(法人・個人問わず)に雇用されている(時間基軸報酬計算など)の労働者は、強制加入(必ず入らないといけない)社会保険制度であり、雇用主または所属する組織体が労災保険料を100%負担してくれています。

ただし、フリーランスや一人親方、個人事業主、会社役員(年俸型)などは、労働基準法上の「労働者ではない」ため、労働者のために設けた「労災保険」には加入できませんでした。

しかしながら実態としては、労働の対価としてに報酬(出来高)を得て生計を維持しています。

ですから、労災保険の加入権利はない方でも、業務内容によって、特別に労災保険へ加入できるようにした制度なので、労災保険の前に「特別加入」とい表記がされています。 -

労災保険ってなに?

特別加入制度の労災保険とはなんですか?で一部説明した通り、労災保険とは、労働者を仕事を起因とする傷病(業務災害)から起こる様々な経済的貧窮から、政府が経済的に補償してくれる制度です。

労働者が業務災害に遭い治療を受ける、また働けなくなった時など、多種多様な補償給付を、政府から受けることができる社会保険制度です。

雇用されている者(労働者)は、労災保険+雇用保険と一対で、強制加入となり、すべて雇用主側がその手続きをしてくれています。

また、労災保険は、雇用主側が100%の支払い義務があり、雇用されている方の負担は0円です。

※雇用保険は、雇用事情において、雇用されている方を守る制度ですが、その保険料は基本、会社と折半で双方が支払いをしています。 -

社会保険って健康保険のことじゃなかったの?

社会保険とは、日本国籍を持ち、生活を維持している方たちを経済的に守るために、政府が補償する5種類の保険制度であり、総称して「社会保険制度」と呼びます。

その内容は、健康保険(医療保険)・年金保険・介護保険・雇用保険・労災保険の5種類存ですが、ほとんどの方が「健康保険」のことを「社会保険」と言っているのは、本来は間違いです。

また、労働者災害補償保険のことを「労災保険」と思われている方も散見されますが、労働保険(労働者災害補償保険)とは「雇用保険・労災保険」の二つを合わせて初めて「労働保険」と称します。

フリーランスや一人親方などは、雇用されていないため、雇用保険へは加入できませんが、労災保険は特別加入の労災保険を利用し、加入することが可能です。 -

社会保険料が高すぎるから加入したくない!

お気持ちは非常にわかりますし、収入に対して支払う社会保険料は高く感じますよね。

保険と言う名称がついている以上、「相互扶助」に則り運営されているため、何もなければ払ったお金は戻ってきません。

しかしながら、万が一何かあった方には、経済的な援助をしていることには間違いがありません。

また、保険というものは、日々の生活の中に補償という「安心」を提供するものですから、見返りがあったということは、「何かが起きてしまった」ということになります。

社会保険料の計算は、年齢に比例するのではなく、年間の個人所得(個人収入ではない)または、世帯所得(世帯合計収入ではない)で計算されています。

社会保険制度がなくなると、社会保険料は一切徴収されないということになりますが、治療費などの負担30%が、自己負担で100%となります。

業務災害時の治療などの負担は0%ですが、自己負担100%になる、障害年金や遺族年金もなくなり、雇用補償もなくなります。

つまり、海外において、社会保険制度がない国と同じく、政府からの補償という恩恵は一切受けられなくなります。

海外では、この社会保険制度が整備されていない国も多数あり、おいそれと病院にかかることができないということも多々起きています。

極論ですが、社会保険料の負担を無くし、自己責任で負担するのが良いのか、それとも社会保険制度で政府からの補償を受けられる方が良いのか、自己負担率をどうするか。

将来的に、国民全体で考えなければならない課題なのかもしれません。 -

万が一が起こったときに加入を考えてはだめなの?

「払わずして得を得たい」というのは人間の性ですので、お気持ちは理解できます。

なぜそれが許されないか、それは相互扶助の制度設計が根本から崩れてしまうからです。

万が一が起きた時に支払うから、その時だけ補償をして欲しい、では保険の意味がまったくなくなってしまいます。

例えばですが、業務災害等が起き、その日から保険加入を認めてしまうと、「安心のために継続的に加入をし、支払っている方が損をする」ということになります。

誰もが「自分には何も起きないだろう」「自分だけは大丈夫」という、根拠のない認知バイアス(経験に基ずく思い込みの心理現象のこと)を持ってしまうのは当然のことです。

保険制度は、相互扶助(お互いがお互いを助け合う)の精神で成り立っていますので、自分が払った分を必ず取り戻すということではなく、誰か知らない誰かのために。

そして自分に何かが起きた場合は、皆さんに助けてもらっているということを念頭に入れていきましょう。

保険制度を個人の損得だけで考える、もしくは誰かのためにという扶助の考え方もいらないという考え方になると、そもそも「保険」という制度は必要無くなります。

お互いにお互いを支えあう「相互扶助」の考え方がなくなり、個々主義が強くなれば、この制度は一切必要がなくなるものなのかもしれません。 -

労災保険の補償内容を教えてください。

労災保険の補償内容は、業務遂行(仕事)を起因とした業務災害または通勤による負傷、疾病、障害、死亡、そしてご遺族に対し、加入者(被保険者)本人やその家族、またはご遺族ために、経済的な給付を政府が行うものです。

主な補償内容は多岐に渡ります。療養(補償)給付、休業(補償)給付、障害(補償)給付、遺族(補償)給付、葬祭料(葬祭)給付、傷病(補償)年金給付、介護(補償)給付、二次健康診断等給付など多岐に渡ります。

代表的なものは、療養(補償)給付と、休業(補償)給付です。

療養(補償)給付は、業務災害で治療や入院、手術、投薬など必要になった場合、政府がすべての療養費を補償してくれます。つまり、自己負担は0円になります。さらに、入院時の「食事代」も健康保険と違い、一切かかりません。

休業(補償)給付は、診断医が「仕事ができない状態です」と診断した場合に、加入時に自ら決めた「給付基礎日額」に(60%+20%)合計80%の金額×(休業日数-3)の金額を、政府が給付してくれます。

入院していればもちろん、仕事は休業状態になりますよね。

この労災保険制度は、労働から起きる災害に対し、国民が経済的に貧窮しないように政府が補償するよう制度設計されている、世界でも類を見ない社会保険制度です。

であるなら、利用しない手はないですよね。

詳しい内容は、厚生労働省ホームページ、みんなの労災保険組合のブログでも紹介していますので、ぜひご覧ください。 -

フリーランスと一人親方と個人事業主って何が違うの?

フリーランスの語源は中世ヨーロッパの戦士の象徴である「槍」と、特定の主君に仕えることなく依頼された仕事を完遂することによる「成果報酬」によって、「自由」に戦いに参加していた傭兵のことです。

「free(自由な)」と「lance(槍)」という2つの言葉が組み合わさった「freelance」という英語です。

現代では、特定の企業や組織に仕えることなく、自分の能力で仕事を受注し、時間や組織に縛られることなく働く方たちを指します。

一人親方の語源には諸説ありますが、職人の世界(建設業にかかわらず)では、親方と弟子という徒弟制度があり、親方が弟子に技術の継承を行い、また仕事を割り振っていました。

しかし、親方と違い、一人親方は弟子も抱えず、自らの知識と経験と技術のみで請負い仕事をしていました。報酬ももちろん「成果報酬」です。また、親方になる一歩手前の呼び名ともいわれています。

実は、フリーランスと一人親方には正式な区別がありません。

つまり、フリーランスは「洋風」な言い方で、一人親方は「和風」な表現とも言えるでしょう。

個人事業主も、フリーランスや一人親方と同じですが、大きな違いは「労働者を雇用することができる」という点でしょう。

労働者を雇用していなければ、フリーランスも一人親方も個人事業主も、まったく同じですし、さらに付け加えると、自営業や自由業も同じです。

反対に、フリーランスや一人親方が労働者を雇用した時点で、個人事業主の代表者となり、法人登記して企業を立ち上げれば、代表取締役(CEO)となります。 -

従業員と会社員、正社員やパート、アルバイトの違いとは?

従業員とは、企業や組織に雇われて働く方全員を指します。ですから、会社員も正社員もパートやアルバイトなど全員が「従業員」です。

会社の代表(社長)や役員は従業員ではなく、言うまでもありませんが、フリーランスや一人親方、個人事業主なども従業員ではありません。

会社員は、株式会社などの「法人企業」の従業員を示す言葉です。ということは、公務員やNPO法人、個人事業主の従業員や団体などの従業員は、会社員とは呼びません。ただし、これは法律用語ではなく日常的に使われる言葉です。

正社員は、無期雇用(期間の定めが無い)従業員で、さらに「フルタイム労働」を行う方を指して使われます。フルタイムとは、週40時間以上労働をする従業員のことです。

パートやアルバイトは、短時間労働者の方を指しますが、パートタイム労働者は「短時間労働で、労働期間も定められている」ことが多く、働き方はアルバイトも同じですが、学生の従業員に使用されることが多いというだけの違いです。

纏めると、期間の定めがない雇用契約の方を「正社員」と呼び、期間の定めが無いので、安定した雇用が期待できます。

パートやアルバイトは、期間が定められてはいるが、フルタイムではなく短時間労働が可能な方たちです。

会社員は、俗称ですが、法人企業に雇用されている方で、法人企業でに雇われて働く方すべての労働者のことを表しています。

雇うとは、企業や組織体が労働者と雇用契約を結び、「労働力を提供してもらう側」が使う言葉であり(雇い入れや雇用したなど)、雇用契約書などに「労働時間・労働対価の賃金・仕事内容」が記載されています。

正社員も会社員もパートやアルバイトも従業員ということになりますから、正社員を雇うというと無期雇用の方を雇うということになり、従業員を雇うとは、有期雇用や無期雇用関係なく、働いてもらう方を雇う、となります。 -

労災保険の料金や補償は、加入する団体によって違う?

政府が保険者(保険を運営をする者を保険者と言います)ですから、業務災害における補償内容は、どこから加入してもすべて同じです。

では、労災保険の各種申請手続きや、料金や組合費、会費、活動内容が団体によって違うのはなぜでしょう。

労災保険の申請などは、政府や労働局、労働基準監督署が行っているわけではなく、厚生労働省労働局に労災保険事務の承認や認可をいただいた組織体が執り行うと決まっているからです。

ですから、フリーランスや一人親方が労災保険申請する際に、団体によって特色があり、対面で紙ベースで行うところもあれば、ネットで完結するところもあります。

労災保険の料金に関しても、すべて含まれているところもあれば、別途組合費や会費をのちに徴収するところもあります。

業務災害時の書類作成も、有料と無料などの違いがあり、組合が企画する活動においても原則活動参加は必須であったり、参加費用がかかるところもあります。

承認団体と認可団体でも意味合いが違います。

承認(承認団体)は、政府からの補助金等は一切受け取れませんが、運営の自由度は高く、加入者(構成員という)に活動を強制したり、加入者の紹介制度や役員の持ち回り、集金などもありません。

認可(認可団体)は、政府からの補助金が受け取れ、補助金を利用し運営が可能です。しかし、政府から助成してもらうということは、ある程度の社会活動は必要になり、活動実績などの報告義務があります。

その反面、加入時の料金が安価になっていたしますが、一概に安いとは言い難い面もあります。

このように、申請手続きを行う団体によって、特徴がありますので、自分にあった団体選びが必要でしょう。

団体の運営がうまく回せなけらば解散(倒産と同等)もありますが、民間の保険と違い、保険自体は100%守られますのでご安心ください。 -

民間の保険と何が違うのか?

民間の保険を「民営保険」といい、政府行政機関の保険を「公営保険」と言い表します。

民間の保険は、民間の企業(法人)が「保険者」であり、保険者が商品を開発し一般消費者や企業へ販売します。

民間は、利益を追求するのが基本条項ですので、商品を販売することによって利益を得ます。

保険会社によって、保険商品は多種多様にあり、補償内容も企業によって異なります。

保険の補償給付においては、販売している保険会社が行いますから、いうなれば、商品開発から販売、手続きから給付まですべて民間の保険会社が執り行います。

※株式会社○○生命保険や、○○生命相互会社など

一方、労災保険は政府が「保険者」であり、社会保険制度ですから、補償内容はどの団体から加入していても一律同じです。

労災保険事務受付は「特別加入承認・認可団体」が執り行い、労災補償給付をするのは政府となります。

さらに民営の保険はケガや病気の種類や、生命や疾病や年金などの補償事象によってカテゴリー分けされており、大変たくさんの商品が分かれています。

一方公営保険は、一つの保険の中に様々な補償がついています。

労災保険は「業務遂行と通勤によって」補償される保険制度ですが、被保険者(保険をかけている人)の状態によっての補償が付いてきています。

参考例)業務中にケガをし緊急入院後に死亡

民間保険なら、入院保険(医療保険)+休業補償保険+後遺障害保険+死亡保険+遺族補償保険

公営保険なら、特別加入の労災保険ですべて補償さています。

業務遂行や通勤と、働いていることが必須となりますが、上の補償はもともとついています。

この加入時料金を支払えば、たくさんの補償を受けることができますから、かなりお得すぎるほどの、保険ともいえるでしょう。 -

労災保険への加入は強制ですか?

雇用されている者(労働者)は、労災保険+雇用保険と一対で、労働保険となり、労災保険は強制加入です。

また、労災保険料は、雇用主側が手続きを行い、支払いに際しても100%の支払い義務があります。つまり、雇用されている方の負担は0円です。

※雇用保険は、雇用されている方を守る制度ですが、雇用保険料は基本は会社と折半となっています。

一方、フリーランスや一人親方においては、特別加入の労災保険から加入が可能ですが、「任意加入」ですから、強制ではありません。

ただし、昨今の省令改正「フリーランス法や労働安全衛生法・安全配慮義務・下請け・請負法など」により請負先(業務を依頼する側)が、フリーランスや一人親方が業務災害に遭わないよう、従業員と同等に扱わなけらばならなくなりました。

国土交通省においても、適正な保険として「健康保険・年金保険・特別加入の労災保険」を推奨しています。

いまや任意加入であっても、加入が必須となっていくでしょう。

建設業や運送業などでは、特別加入の労災保険への加入確認がされており、万が一があった時の経済的救済措置として活用されています。

フリーランスや一人親方は従業員ではないため、ケガをして休業してしまうと、経済的貧窮に陥ってしまう可能性があります。

任意加入といえど、特別に利用できるように制度が制定されていますので、利用しない手はないと思います。ご検討ください。 -

労災保険が任意であれば、加入しなくても大丈夫ですか?

特別加入の労災保険はあくまで個人の判断にゆだねられている「任意加入」ですから、加入していなくても法的に罰せられることはございません。

請負先(業務を依頼する側)にとっても、特別加入の労災保険未加入の方へ仕事を委託するのは、リスクが大きいのも事実です。

しかしながら、昨今では「労働安全衛生法」や「安全配慮義務」、「フリーランス法」や「請負法」など、省令改正や法律制定が続き、請負元(業務を依頼する側)も、請負先への労働に対する責任が生じるようになったため、特別加入の労災保険未加入の方へ仕事を委託するのは、リスクが大きいのも事実です。

業務災害時に、請負先も法的責任と経済的支援が発生する場合があります。

請負元も、業務を依頼する請負先のフリーランスや一人親方側と、お互いが労災保険に加入しているかをチェックし、安全配慮義務を遂行し、業務災害の発生を未然に防ぐことが重要です。 -

労災保険へ加入する方法を教えてください。

特別加入の労災保険へ加入するには、厚生労働省労働局に承認・認可されている団体からのみ加入手続きが可能です。

特定フリーランス事業の方は、厚生労働省のサイトに掲載されている承認・認可団体をご覧ください。

特別加入の労災保険は、業種によって特1から特12などに細分化されており、労災保険事務を行っている団体もそれに伴い細分化されています。

自分が行っている業務を再度確認いただき、その業務の特別加入の事務を取り扱いしている団体に問い合わせ、加入手続きができるかどうかを確認してみましょう。

万が一ですが、業務にあっていない特別加入の労災保険へ加入してしまうと、業務災害時の労災保険給付が受けられなくなる場合もありますのでご注意ください。

加入する方法としては、対面式やFAXでのやり取り、サイトからの申込み等、取り扱いしている団体によって様々です。

支払い方法も、組合員の地区代表者の集金方式やお振込み、銀行からの自動引き落としや各種カードからの決済などです。

団体の公式サイトに記載されていない場合は、電話やメールで問合せしてみましょう。

加入の際は、加入する方の名前・ヨミガナ・お住まいの住所・連絡先・業種業務内容等、個人情報が必要です。

提出が必須なものは、特2の「建設業」の場合は「身分証明書」です。

身分証明書は「運転免許証・パスポート・マイナンバーカード・在留資格カード」となります。

特12の特定フリーランス業の方は「身分証明書」と「取引が証明できるもの」となります。

取引が証明できるものとは、請負元(仕事を依頼する側)との請求書や領収書(請負元の会社名等が記載されているもの)、業務委託契約や請負契約書などです。

必要提出書類を準備しておきましょう。 -

扶養に入っていても加入対象になりますか?

扶養者であっても、家族従事者(家族で労務をしている者)であれば、加入資格の対象者になります。

例えば、配偶者の扶養に入りながら、配偶者の仕事を手伝う(労務提供)方も、家族従事者として特別加入の労災保険へ加入可能です。

また、配偶者の仕事を手伝いながら、パートやアルバイトを行っている場合でも、加入は問題なく可能です。

その場合は、家族従事者として、特別加入の労災保険へ加入する、パートやアルバイト先では、法人などの企業の労災保険へ強制加入となります。

のちの章でご説明しますが、パート先で業務災害が起きた場合でも、特別加入の労災保険給付が付加されます。反対もしかりです。

注意が必要なのは、事業主が違っていても(家族従事の事業主と、パート先の事業主が違う)、同業種であり、どちらも特別加入に入ってしまった、という時は合算されません。

同業種でも事業主が異なっており、家族従事は「特別加入の労災保険」から加入し、パート先は「強制加入の労災保険」に加入していれば、業務災害時の補償給付は「合算」されて受けることが可能です。 -

労災保険へ加入するにはどのような手続き・審査がありますか?

特別加入の労災保険へ加入するには、①お申込み②決済のみです。

①に際しては、お名前・ヨミガナ・ご住所・ご連絡先・メールアドレス・業務内容・加入希望日・お支払い方法等です。申込みが完了しますと、ご登録いただいたメールアドレスへ案内が必ず届きますのでご確認ください。

②に関しては、各団体により料金が違うため確認が必要です。みんなの労災保険組合では、サイトの料金表一覧でご確認いただけます。記載されている費用以外は一切必要ございませんのでご安心ください。

加入に際して事前審査は、団体自体が「本人確認証明書」とお申込み内容に違いが無いか、加入できる「業務」であるかを審査します。

その後、管轄の労働基準監督署経由で労働局へ手続きを行い、本加入に関しての本審査は、管轄の労働局がおこないます。

みんなの労災保険組合では、①の個人情報を、サイトのお申込みフォームからいただいており、本人確認証明書、並びに取引証明も添付できるようになっています。

ご決済に関しては、銀行振込、クレジットカードもしくはデビットカードがご利用でき、加入方法も「年度加入」「月払い加入」「短期加入」と揃えてありますので、自分に合った加入方法を自由に選択可能です。

②に関しては、サイトの「料金表」をご覧ください。新規でご加入いただく場合は、その月度から年度末までの料金体系になっています。次年度からは、年度加入となり、毎年の更新が必須となっております。

電話でのご加入は、聞き違いや本人確認等の観点から、対応しておりませんのでご理解をお願いいたします。 -

仕事中に怪我をした場合、どのような手続きが必要でしょうか?

仕事を起因とした傷病のことを「業務災害による傷病」と言います。そして、業務災害による傷病が発生し、病院へ行った際には必ず「仕事中にケガをした」と医者に告知してください。告知しない限り、病院側は「健康保険」を基本とし、3割の負担が発生する可能があります。

次に「労災事故報告」を加入している団体へ行います。その方法は、団体によって違いがありますので事前に問合せしておきましょう。

みんなの労災保険組合では、サイトの「労災事故報告」から簡単にできるようになっています。

その報告書を見て、業務災害補償の給付申請書類を作成し、本人へ郵送いたします。届いた書類は、病院へ提出してください。院外薬局を利用している場合は、院外薬局へ提出する書類も同封してありますので、薬局窓口へ提出してください。

労災認定は、労働基準監督署が行います。

また、労災保険給付における証明や、仕事ができない状態かなど、基本的に担当した医師がすべて証明します。

業務災害発生時の流れを簡潔にご説明します。

1.業務災害発生

2.病院に罹る→その際に「仕事中にケガをした」と医師へ伝える(健康保険を使わない)

3.当団体に労災事故報告をする→労災事故報告を基に当団体が作成した書類を加入者に送付

4.届いた書類を病院に提出→医師の署名をもらう

5.加入者、もしくは病院が、労働基準監督署に書類を送付

※ざっくりとですが、母体団体のXに、イメージ図を掲載してますのでご覧ください。

https://x.com/Zenkoku_Rousai/status/1836594911627612624 -

どの程度の怪我まで保険が下りるのでしょうか?

けがの程度に上限はございません。

また、労災保険給付には、多種多様な補償給付制度がありますので、当団体のサイト、もしくは厚生労働省のサイトを参考にしてみてください。

業務災害の傷病時には、最初は病院へ初診で行かれるわけですから「療養(補償)給付申請」となります。こちらは、給付基礎日額に関係なく、治療費や薬代、手術が必要な時には手術費用、入院費用や入院時の食事代などすべて政府が給付しますので、個人にかかる費用負担は0円です。

休業を余儀なくされると、給付基礎日額の8割が政府から給付されます(3日免責)。

また、ケガの程度が大きく、1年半以上治癒しなかった場合でも、障害(補償)給付などが受けられます。

死亡事故の場合は遺族補償給付や葬祭料の給付が受けられます。

特別加入の労災保険は、政府が労働者を業務災害から起きる経済的リスクから救済する制度ですから、様々な給付制度が用意されています。

※『特別加入制度のしおり』資料内ページ13を参照 -

中小事業主は労災保険へ加入できますか?

中小事業主の特別加入労災保険について簡単にご説明させていただきます。

みんなの労災保険組合が取り扱う「特別加入の労災保険」は、フリーランス・一人親方・個人事業主が対象ですが、従業員を雇用している場合でその日数の合計が年間で100日未満でしたら、事業主の方はご加入いただけます。

雇用し給与として労働対価を支払っている従業員は、強制加入の「労災保険+雇用保険」の「労働保険」へ加入となりますので、社会保険労務士へ手続き代行をお願いするか、労働保険事務組合を通し、事務代行をお願いします。

一方、年間100日以上の従業員を雇用する場合の事業主は「第一種特別加入の労災保険」に当てはまりますので、中小事業主の特別加入労災保険へ加入となります。

こちらに関しましては大変申し訳ございませんが、みんなの労災保険組合から労災保険へ加入することはできません。

詳しい条件は以下リンク先をご確認ください。以下に厚労省の特設サイトリンクを掲載しておきます

【特別加入制度のしおり(一人親方その他の自営業者用)】

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/rousai/040324-6.html

→リンク先の資料内3項目が加入条件です

→当団体は3項の⑫特定受託事業者に係る….を受けて行う事業が対象となります。【特別加入制度のしおり(中小事業主等用)】

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/rousai/040324-5.html

→リンク先の資料内3項目が加入条件です -

事業所と業務委託契約を結び、アパート、マンションの退去後清掃を個人事業主として行なっております。この場合は加入可能でしょうか。

ご加入可能でございます。

当団体が取り扱う特定フリーランス事業とは、以下二点が条件となります。

1. フリーランス(個人事業主)として企業等から業務委託を受けている事

2. 特別加入制度対象の既存の業種に該当していないこと

(運送業、建設業、漁業、林業等々)

※清掃業は既存の業種に該当していませんので、特定フリーランス業としてみんなの労災保険組合からご加入可能です。ご加入の際には、業務委託が実際に行われている証明ができる何かしらの書類を添付していただく必要がございます。

これは業務委託契約書をはじめ、領収書、メッセージやメールのスクショ等、文面で委託元と委託先が記載されているものであれば種類は問いません。みん労に加入できる職種一覧

-

多業種を副業で行っていますが、それぞれ労災保険へ加入するのは無駄な出費では?

全く無駄ではございません。この制度を説明できる団体も少ないようですが、ご説明いたします。

令和2年9月1日に労災保険法の省令改正があり、複数事業(多業種)労働者であれば、特別加入の労災保険(フリーランス・一人親方の労災保険)への複数事業加入が推奨されています。

これは、異業種間で労災保険へ複数加入している場合、いずれかの業種で業務災害に被災した場合はでも、特別加入の労災保険に多数加入している給付日額すべてが合算され給付されます。

この制度のことを、「複数事業労働者給付制度」と言い、制度制定がされています。

つまり、主業が建設業種であれば、特2の労災保険から加入し、副業で設計業ならば、特12の労災保険へ加入するということです。

例:建設業(特2団体:全国建設業親方労災保険組合)から加入(給付日額6,000円型)フリーランス業(特12団体:みんなの労災保険組合)加入(給付日額10,000円型)で加入したとします。

建設業を業務遂行中に業務災害が発生し被災した。

休業給付:(6,000円+10,000円)×80%=12,800円/日額給付×休業日数補償

30日休業したとした場合は、384,000円の休業給付が受けられます。

ですから、どちらか一方の特別加入の労災保険しか補償が受けられない、というわけではないので、無駄な出費とは言えないでしょう。

さらに、労災保険の費用は、毎年の確定申告で総収入(営業収入)、もしくは総所得から控除が可能です。

簡単に言えば、経費算入もしくは所得控除ができるわけですから、事業を行うための「必要経費」として認められてるわけです。

事業を行うための必要経費ですので、無駄とは言い切れません。

自分や家族、親族、仕事仲間、仕事を依頼してくれた企業を守るために、必要経費として特別加入の労災保険の「複数事業労茶道や給付制度」をご活用ください。

-

設計・測量業

傷病:右2趾基節骨折

傷病:右2趾基節骨折労災給付状況:

様式5号を2通作成し、病院と院外薬局へ提出。様式8号作成。 157日間休業となった。 足のけがは思った以上に多く、さらに歩けない状態が続くと、仕事にも支障が出てしまいます。

足のけがは思った以上に多く、さらに歩けない状態が続くと、仕事にも支障が出てしまいます。

このケースの組合員様も、現場で転倒し、右足の人差し指の根本を骨折をしてしまい、歩けずに休業を余儀なくされています。

ちょっとした不注意かもしれませんが、当たり所によっては複雑骨折や粉砕骨折にもなりかねません。

一刻も早いご回復を心よりお祈り申し上げます。 -

クリエーター・YouTuber

傷病:皮下血腫

傷病:皮下血腫労災給付状況:

様式第5号2通を作成し、病院と院外薬局へ提出

予期せぬことから労災事故は発生いたします。

今回のケースは、YouTube動画の撮影依頼を受け、某現場へ赴き撮影開始時、後ろへ転倒しケガを負ったケースです。

業務災害で一番多い原因は、転倒事故です。実際にこういった労災事故は後を絶ちません。

今回は、皮下血種のみで済みましたが、頭部のケガにおいては、軽度でも必ず病院へ治療を受けてください。

特に、頭痛、吐き気、めまい、意識障害など後々発生する可能性もあるからです。

一日も早い回復を心よりお祈り申し上げます。 -

ビルメンテ・清掃業

傷病:右上腕裂傷

傷病:右上腕裂傷労災給付状況:

様式5号を2通作成し、病院と院外薬局へ提出。様式6号を作成し、転院。

様式8号を提出し、休業給付の手続きをしました。現在も治療と休業を継続中。

ビルメンテナンス・ビル清掃を行っている組合員様です。

元請け様やお仕事関係の方のフォローによって素早く対応ができたことは、当組合からも感謝申し上げます。

こちはビルガラス清掃中に、小さな何かしらの破片が自分に向かって飛んできてしまったケースです。

破片においては、切れた箇所への混入も考えられますので、どんな小さなケースでも早急に医者に行くことをお勧めします。

創が治ってしまうと、混入した破片が切開しないと取り出せなくなります。

一日も早いご快復をお祈り申し上げます。 -

造船業

傷病:左掌火傷

傷病:左掌火傷労災給付状況:

様式5号を2通作成し、病院と院外薬局へ提出。様式6号を作成し、転院。

業務災害は予期せぬことからがほとんどです。予想できれば事故は起きません

今回のケースは、産業分類525の造船鉄工で、躯体を溶接中に火傷を負ったケースです。

一刻も早い回復をお祈り申し上げます。

※書類作成を行い郵送にてお送りしましたが、昨今の郵便事情の変更から、組合員様には多大なご不安を与えてしまいました。

郵送においては、令和4年10月1日よりさらに変更が加えられております。

到着日にはおいては当組合においても、わかりかねますのでおおよその予想でお話するしかできません。

みなさまにおかれましても、ご理解ご協力の程、何卒宜しくお願いいたします。

-

コラムフリーランスが労災特別加入で後悔するケース|デメリットと回避策を実例で解説

コラムフリーランスが労災特別加入で後悔するケース|デメリットと回避策を実例で解説「フリーランスでも労災に入ったほうがいい」そう言われて特別加入を検討したものの、「本当に必要?」「デメリットはないの?」「入って後悔しない?」と不安を感じていませんか。この記事では、実際によくある“後悔パターン”をもとに、労災特別加入のデメリットと、後悔しないための回避策を分かりやすく解説します。

2026-01-29 -

コラム【2026年1月施行】下請法は「取適法」へ改正!変更点をやさしく解説

コラム【2026年1月施行】下請法は「取適法」へ改正!変更点をやさしく解説2026年1月1日から下請法が「取適法」へ改正されます。本記事では、名称変更の理由から、価格転嫁のルール強化、手形払い禁止、対象事業者の拡大など主要ポイントを初心者向けにわかりやすく解説します。

2025-12-24 -

コラム【清掃業の皆さま】お待たせしました!労災保険への加入受付開始します。

コラム【清掃業の皆さま】お待たせしました!労災保険への加入受付開始します。大変長らくお待たせいたしました。令和6年11月の法制定から、特定フリーランス事業の特別加入制度の労災保険へ「清掃業」を営むフリーランスや一人親方も加入ができるようになりました。みんなの労災保険組合「通称:みん労」にて、ご加入手続き開始いた…

2025-11-28 -

情報「フリーランス」「一人親方」や「業務委託」の意味を再確認して、法律に強くなろう!

情報「フリーランス」「一人親方」や「業務委託」の意味を再確認して、法律に強くなろう!日々のお勤め、お疲れ様です。みん労の前嶋です。 今日は、改めて「フリーランス」や「ひとり親方」、「業務委託」などの意味を再確認して、皆さんが今、法律的にはどんな立場にいるのかを再確認していただけたらいいなと思って、記事を書きました^^ フ…

2025-06-10 -

労災最初に知っておきたい◆労災保険特別加入の対象者と、実際に労災が起きた時の補償までの流れとは?

労災最初に知っておきたい◆労災保険特別加入の対象者と、実際に労災が起きた時の補償までの流れとは?こんにちは!みん労の前嶋です。 毎日のお勤め、お疲れ様です。 今回は、よくご質問をいただく ・労災保険の特別加入(全国建設業親方労災保険組合やみん労など)に入れる人は?・実際に労災が起きた時は、どうしたら労災が下りるのか の二点について、解…

2025-06-05 -

コラム「掛け持ちしている副業・フリーランス必見!」特別加入で労災保険を最強化──複数事業労働者制度と給付基礎日額のしくみを徹底解説!

コラム「掛け持ちしている副業・フリーランス必見!」特別加入で労災保険を最強化──複数事業労働者制度と給付基礎日額のしくみを徹底解説!日々のお勤め、お疲れ様です!みんろうの前嶋です。 今日は、お仕事を掛け持ちしている方に見ていただきたい記事です。 大まかにいうと、掛け持ちしている方は、掛け持っている業種の分の労災に、きちんと入っておくことで、万が一の補償は、入っている労…

2025-06-05 -

コラム現場で命を守る!令和7年施行の熱中症対策強化とは?

コラム現場で命を守る!令和7年施行の熱中症対策強化とは?背景と目的 近年、猛暑日が常態化し職場での熱中症死傷者は2024年に1,195人(うち死亡30人)と過去最多を更新しました。死傷者全体の約4%が熱中症による死亡で占められ、早期発見・初期対応の遅れが主因と分析されています。 こうした状況を受け、労働…

2025-05-30 -

労災フリーランス・一人親方を守る「労災保険」の補償内容とは?

労災フリーランス・一人親方を守る「労災保険」の補償内容とは?こんにちは!日々のお仕事、お疲れ様です。 みん労理事長の前嶋です。 皆さんは通勤・お仕事中にケガや病気になったことはありますか?もし、保険や労災に入っていなかったら、お仕事が原因のケガや病気でも、何の補償もなく、「自腹で泣き寝入り」となっ…

2025-05-01 -

情報【令和6年11月改正】フリーランスとの業務委託で押さえるべきポイント

情報【令和6年11月改正】フリーランスとの業務委託で押さえるべきポイント特別加入制度の拡大に伴う請負元・請負先の注意事項を徹底解説 令和6年11月から適用範囲が広がった「特別加入制度」。フリーランスの働き方が増える一方で、企業(請負元)の側でも労働者性の認定や安全配慮義務などのリスクが注目されています。実際に業…

2025-04-02

-

団体名みんなの労災保険組合

-

所在地東京都中央区日本橋室町1丁目11番12号 日本橋水野ビル7階

-

設立年月日2025(令和7)年2月1日

-

承認番号13101

-

連絡先Tel03-6869-5398

-

業務内容特別加入制度 第二種特12 特別加入団体