日々のお勤め、お疲れ様です!みんろうの前嶋です。

今日は、お仕事を掛け持ちしている方に見ていただきたい記事です。

大まかにいうと、掛け持ちしている方は、掛け持っている業種の分の労災に、きちんと入っておくことで、万が一の補償は、入っている労災の合算で補償される!ということです♪

(例)メインが建設業で、ビル清掃のアルバイトをしている場合=建設業の特別加入とみん労に加入していれば、万が一の場合は、建設業の労災+みん労の加入分から補償が出る。

これは、2020年に法改正があったのですが、意外と知られていないのと、副業が広がってきて、みん労にも、複数の業種を掛け持ちしている方がいらっしゃるので、ぜひ、覚えておいていただきたい制度なんです。

それでは、詳しく見ていきましょう~★

『複数事業労働者』制度は、副業とフリーランスを守る新しい労災保険のカギです。2020年9月施行の改正法で、雇用+特別加入の賃金合算が可能になりました。休業補償から遺族給付までがその対象となります。

そもそも、複数事業労働者制度とは?

「副業解禁」が広がるいま、労災保険も“掛け持ち前提”に進化しています。2020年9月1日の改正で誕生した「複数事業労働者」制度は、「複数の勤務先+特別加入」のすべての賃金を合算して給付基礎日額を算定することになっています。つまり、フリーランスでも会社員でも、働き方を組み合わせる人ほど大きな安心を手にできる仕組みです。

ですから、掛け持ちしている人は、掛け持ちの両方で労災保険に加入することで、補償が手厚くなるんです。

特別加入がフリーランスにもたらす3つのメリット

フリーランスが「第二種特別加入」を選ぶと、単なるケガの治療費補償だけでは終わりません。合算制度のスタートで、「副業・兼業の収入」と“一本化”して休業補償や障害給付を底上げできるようになりました。

1. 休業(補償)給付が増える

→合算した給付基礎日額×60%+特別支給金20%で支給。

2. 障害・遺族給付も引き上げ

→障害等級に応じた年金・一時金が大幅増。

3. 事業継続のリスクヘッジ

→事故で働けなくても、複数就業分の収入を補填。倒れると即収入ゼロになりやすいフリーランスにとって生命線。

具体的には、以下の給付に適用されます。

・休業補償給付、休業給付、複数事業労働者休業給付

・障害補償給付、障害給付、複数事業労働者障害給付

・遺族補償給付、遺族給付、複数事業労働者遺族給付

・葬祭料、葬祭給付、複数事業労働者葬祭給付

・傷病補償年金、傷病年金、複数事業労働者傷病年金

※そのほかに、社会復帰促進事業として行われる特別支給金についても、複数事業労働者の方については、給付基礎日額等をもとに支払われるものについては、同様の取り扱いがなされます。

給付基礎日額はどう決まる?合算計算の具体例

「合算って本当にお得?」──数字で確認してみましょう。

ポイントは

①各就業先の平均賃金計算

②第二種特別加入は“選択日額”をそのまま足し込む

③年齢別上限を超えたらカット

の3段階です。

【事例】

A社アルバイト 日額9,000円

B社在宅ワーク 日額6,500円

デリバリー特別加入 日額3,500円

合計:19,000円

休業補償=19,000円×60%+特別支給金20%=15,200円/日(上限未満)

上記のように、従来ならA社分だけで計算されていた給付が約1.7倍にアップ。特別加入を加えるか否かで、生活防衛力が劇的に変わります。

特別加入+副業にも対応!申請・手続きのステップ

ケガや病気は突然やってきます。事故後に慌てないために、申請フローを「事前準備⇔被災後」で整理しておきましょう。

① 事前準備

特別加入団体を選ぶ(組合・商工会など)

↓

給付基礎日額を決定(3,500円〜25,000円/500円単位が一般的)

↓

加入証明書を保管(電子データもクラウド保存推奨)

② 被災後の対応

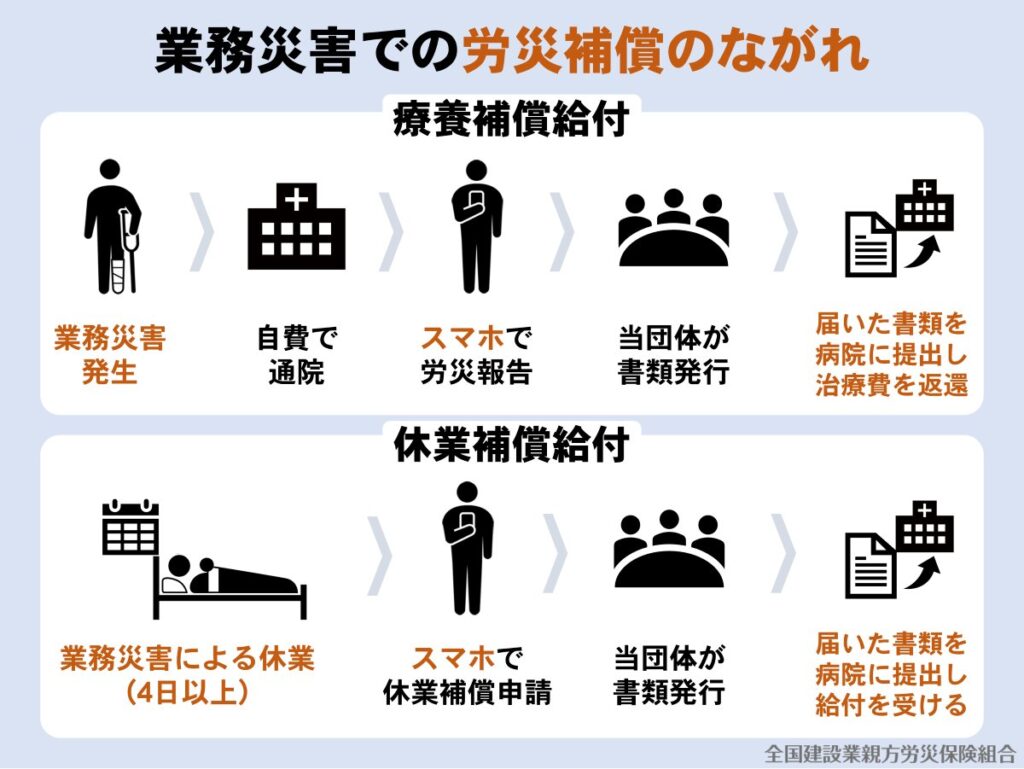

【病院に罹って治療の場合】

けがを証明するのはケガをされたご本人ではなく担当の医師です。

補償対象となるか否かや、休業と認めるかどうかも基本的に医師次第となります。

業務災害発生時のざっくりと流れの例です

1.業務災害発生

2.病院に罹る→その際に業務災害と伝える(健康保険を使わない)

3.当団体に報告→当団体が作成した書類を加入者に送付

4.届いた書類を病院に提出→医師の署名をもらう

5.加入者or病院が、労働基準監督署に書類を送付

【休業補償の場合(4日以上の休業)】

- 業務災害発生

- 治療を受ける→休業が必要と医師が判断し、休業する

- 休業後4日目から、休業補償が開始

- 書類を作成(様式第8号)

- 病院に提出して署名をもらう

- 労働基準監督署へ提出

- 1.5か月後(目安)に振込みされる

よくある誤解を解消しよう!FAQ

この制度は新しい分、ネット上には誤解も散見されます。代表的な勘違いを一気にクリアにしましょう。

| 1 | 「事故職場の賃金だけで計算」

→2020年改正で「全就業先合算」が原則になりました。

| 2 | 「特別加入は複数事業に含まれない」

→労災法8条3項で明記されるようになりました。フリーランスでも対象になりました。

| 3 | 「同一事業主なら未加入部門でも補償」

→未加入部門での災害は対象外です。加入漏れは即リスクになります。

| 4 | 「副業を会社に黙っていると請求不可」

→請求は可能です。賃金証明を取れれば給付対象です。

業務災害が発生した場合、いったい何枚書類が必要でしょうか...?

事故発生で1枚、大きい病院に転院したら1枚、休業となったら期間ごとに1枚づつ...

ケガや病気の状態でこれらの書類を用意することはできるでしょうか...?

みんなの労災保険組合(通称:みん労)では、万が一業務災害が発生した場合でもすべての申請書類作成を「無料」で代行しています。

万が一に備え、みんなの労災保険組合であんしん安全なサポ―トを受けましょう

保険料と給付のバランスを最適化する方法とは…

「休業補償について、保険料を抑えて手厚い給付を狙う」──そんな都合の良い方法はあるのでしょうか?答えは“日額選択の微調整”と“複数加入の組み合わせ“にあります。

「日額を段階的に引き上げる」

収入増に合わせて、日額基礎給付を25,000円上限までステップアップすることができます。

「リスク別に団体を選ぶ」

例えば、加入団体ごとに、日額基礎給付を選んではいることができます。建設一人親方は高日額、デザイン業は低日額でツートラック加入も可です。

今日からできる備えと情報収集のコツ

複数収入を合算する新ルールは、フリーランスこそ最大の恩恵を受けます。最後に“やるべきこと”をチェックして記事を締めくくります。

1. 特別加入の申し込みを最優先で済ませる

2. 副業・兼業の賃金台帳を整理し、証明書発行ルートを確認

3. 年度替わりに給付基礎日額の上限改定をウォッチ(厚労省告示を毎年4月に確認)

4. 事故対応マニュアルをクラウド共有──単独事業者でも、家族や仲間に手順を伝えることでスムーズな申請が可能に。

行動の早さが“補償の大きさ”を決める時代です。

「副業があるから保険は複雑」と構えるのではなく、「合算できるからこそ最強のセーフティネットになる」と前向きに準備を進めましょう。今日の一歩が、明日の安心を生み出します。

[1]: https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/rousaihukugyou.html?utm_source=chatgpt.com “労働者災害補償保険法の改正について – 厚生労働省”

[2]: https://bosai-times.anpikakunin.com/work-accident-compensation-insurance-law/?utm_source=chatgpt.com “労災保険法(労働災害補償保険法)とは?近年の改正内容も解説”

コメント